3月もいよいよ大詰めを迎えました。 多くの企業が年度末の締め作業に追われるこの時期、実務担当者が最も神経を使うポイントの一つが「収益(売上)の計上時期」、いわゆるカットオフではないでしょうか。

特に3月31日前後に発生する取引は、「今期か、来期か」という1日の差が、決算書の数字に直接反映されます。今回は、この「1日の重み」を整理するための法的な考え方と、実務上のポイントを解説します。

1. 法令が定める「収益計上」のモノサシ

法人税法における収益の認識は、平成30年度の改正を経て、より体系的に整理されました。

- 法人税法 第22条(通則): すべての基本。一般に公正妥当と認められる会計処理の基準に従うことが明示されています。

- 法人税法 第22条の2(収益の額): 資産の引渡しなどがあった日の属する事業年度に、その収益を計上することを定めています。

ここでのキーワードは「引渡し」です。では、具体的に「いつ」をもって引渡したと判断するのか。その解釈を助けてくれるのが、基本通達です。

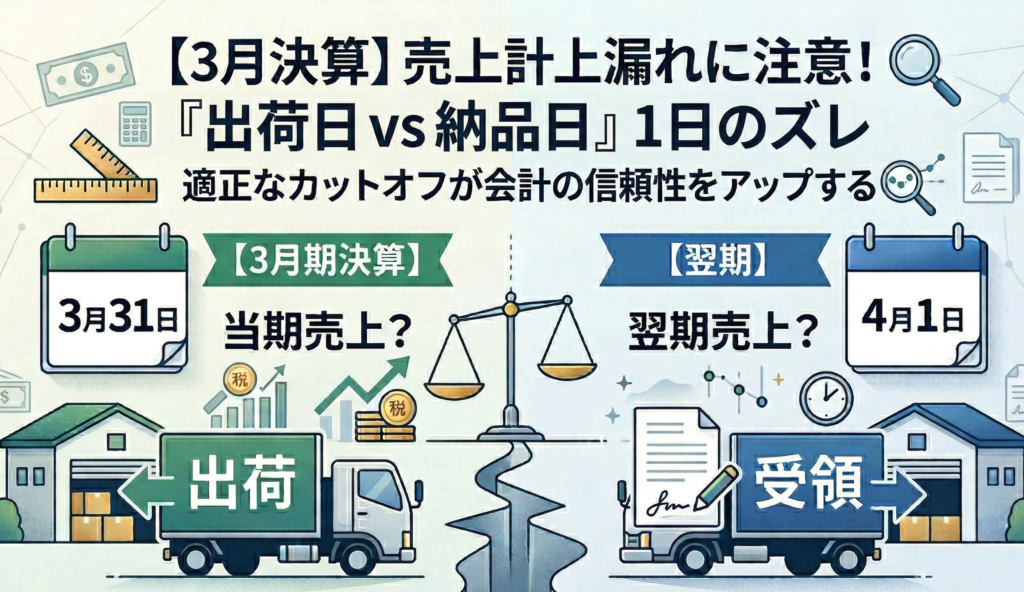

2. 「引渡しの日」とは

法人税法基本通達(2-1-2)では引渡しの日として、次のような日を挙げており、かつ、継続して収益計上を行う日としています。

- 出荷した日

- 船積みをした日

- 相手方に着荷した日

- 相手方が検収した日

- 相手方において使用収益ができることとなった日

ここで大切なのは、「一度決めた基準を一貫して守り続けること」にあります。

3. なぜ「継続性」が求められるのか

会計のルールにおいて「継続性の原則」が重んじられるのは、数字の恣意性を排除し、決算書の比較可能性(信頼性)を担保するためです。

「今期は少し数字を伸ばしたいから出荷基準にしよう」「来期に利益を回したいから着荷基準にしよう」といった年度ごとの判断の変化は、経営の健康状態を正しく測るノイズになってしまいます。

決められたルールに基づき、淡々と、かつ正確に処理を行う。この積み重ねが、外部から見たときの「企業の誠実さ」や「数字の透明性」に繋がっていきます。

4. 決算日を迎えるにあたっての再点検

この数日間の取引について、以下のポイントを静かに見直してみましょう。

- 自社の基準との整合性: 普段から「出荷基準」であれば、3月31日に発送したものは、たとえ届くのが4月でも「今期」として整える。

- 証憑の整理: 送り状の控えや納品書など、基準を裏付ける資料を丁寧に取り揃えておく。

- 原価との対応: 売上を来期に送る(あるいは今期に上げる)のであれば、それに対応する仕入や在庫の処理もセットで確認する。

まとめ:揺るぎない決算書は、細部に宿る

決算とは、単なる事務手続きではなく、この1年間の企業の歩みを正確に記録する「歴史の編纂」のようなものです。

1日のズレを疎かにせず、法令(第22条、22条の2)と通達の趣旨を正しく理解して処理を行う。そのプロセスこそが、経営者が自信を持って次年度のスタートを切るための、何よりの準備になるはずです。

清々しい気持ちで4月の新年度を迎えましょう。