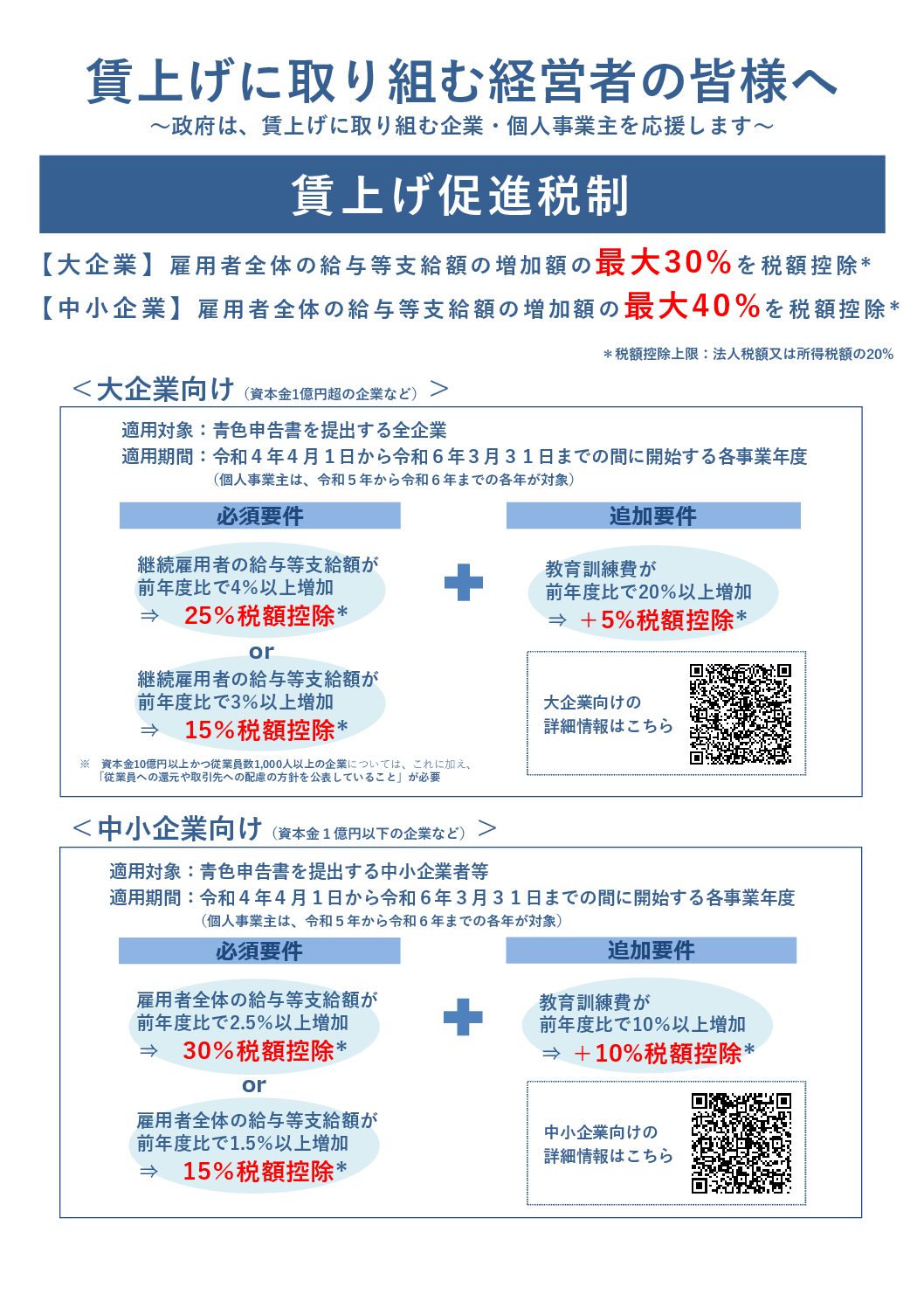

賃上げしたら税金が安くなる。

法人は令和4年4月1日以後開始の事業年度から、個人事業主は令和5年分の申告から賃上げ税制がリニューアルされました。今年の3月決算から適用された法人も多いのではないでしょうか。

賃上げ税制とは、簡単に言うと「給料を一定増やしたら、増やした分の最大40% 税金を安くする」制度です。

実効税率を35%として効果を見ていきましょう。

| 賃上げ前 | 賃上げ後 | |

| 売上総利益 | 50,000,000 | 50,000,000 |

| 人件費 | 30,000,000 | 30,750,000 |

| 教育訓練費 | 1,000,000 | 1,100,000 |

| 税引き前利益 | 19,000,000 | 18,150,000 |

| 法人税等 | 6,650,000 | 6,052,500 |

| 税引き後利益 | 12,350,000 | 12,097,500 |

人件費の増加が750,000なので、この40%(=300,000)法人税等が少なくなります。(税引き前利益の減少に伴い適用前の法人税等も減少しています。)

確かに税負担は少なくなりました。

しかし、税引き後利益はどうでしょう。12,350,000⇒12,097,500になっています。すなわち減益です。

企業会計の観点からすると「企業利益の最大化が経営者のテーマ」になりますので、この経営者は税金が少なくなることを意識して、利益を減少させてしまいました。

この経営者であれば

① 売上・利益を増やす ② 他の経費を減らす

この2点も同時に対処しなければいけません。

「木を見て森を見ず」経営において大切な言葉だと思います。