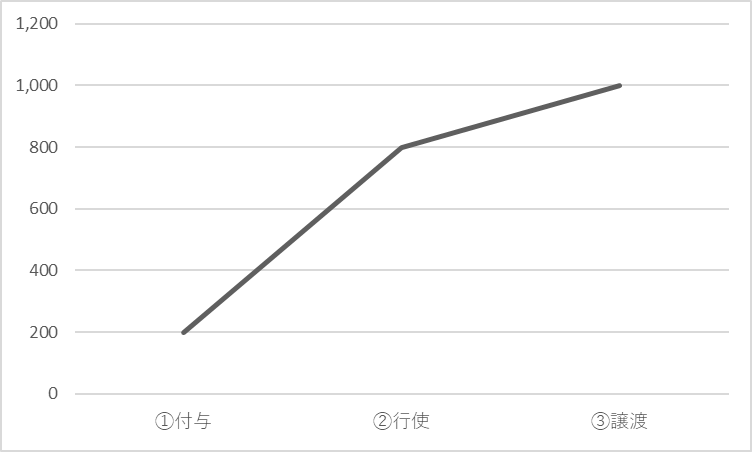

税務上の取り扱いが話題にあがっている信託型ストックオプション。国税庁は権利行使時における時価と権利行使価額との差額は「給与所得」としています。

ストックオプション導入側とすれば非課税としたい。役職員がストックオプションで手に入れた株式を市場で売却した際に、売却価額と権利行使価額との差額をまとめて上場株式分離の譲渡所得として20%(住民税込み、復興税除く。以下同じ。)の税負担で済ませてあげたい、のが導入目的のひとつだと思います。

国税庁の見解では「権利行使の時点で給与所得」となりますので最大で55%の税負担になります。また、源泉徴収の対象になりますので差益部分を給料として、対応した源泉徴収税額を役職員から徴収し納付することになります。

この源泉徴収に関して役職員に求償するのが原則ですが、なかなか理解を得るのが難しいケースも考えられます。実際には会社負担とするところもあるでしょう。求償権を放棄した金額は役職員に対する債務免除と考え、グロスアップ計算で放棄した時の給与となり、「源泉に源泉が発生する」なんともカオスな状態になります。

国税庁の資料では、権利行使価額は純資産価額方式を使用できる、ケースも示されています。特に事業開始から間もないスタートアップにすると、純資産価額は低いことが予想されます。つまり低い価額の権利行使価額が設定可能になりますので、この点はメリットがあると感じます。

日本経済新聞8月28日の朝刊で、この給与所得課税に関し上場新興13社が源泉所得税の返還を求める訴訟を検討しているとのことです。更にカオスな状態になりそうで目が離せません。