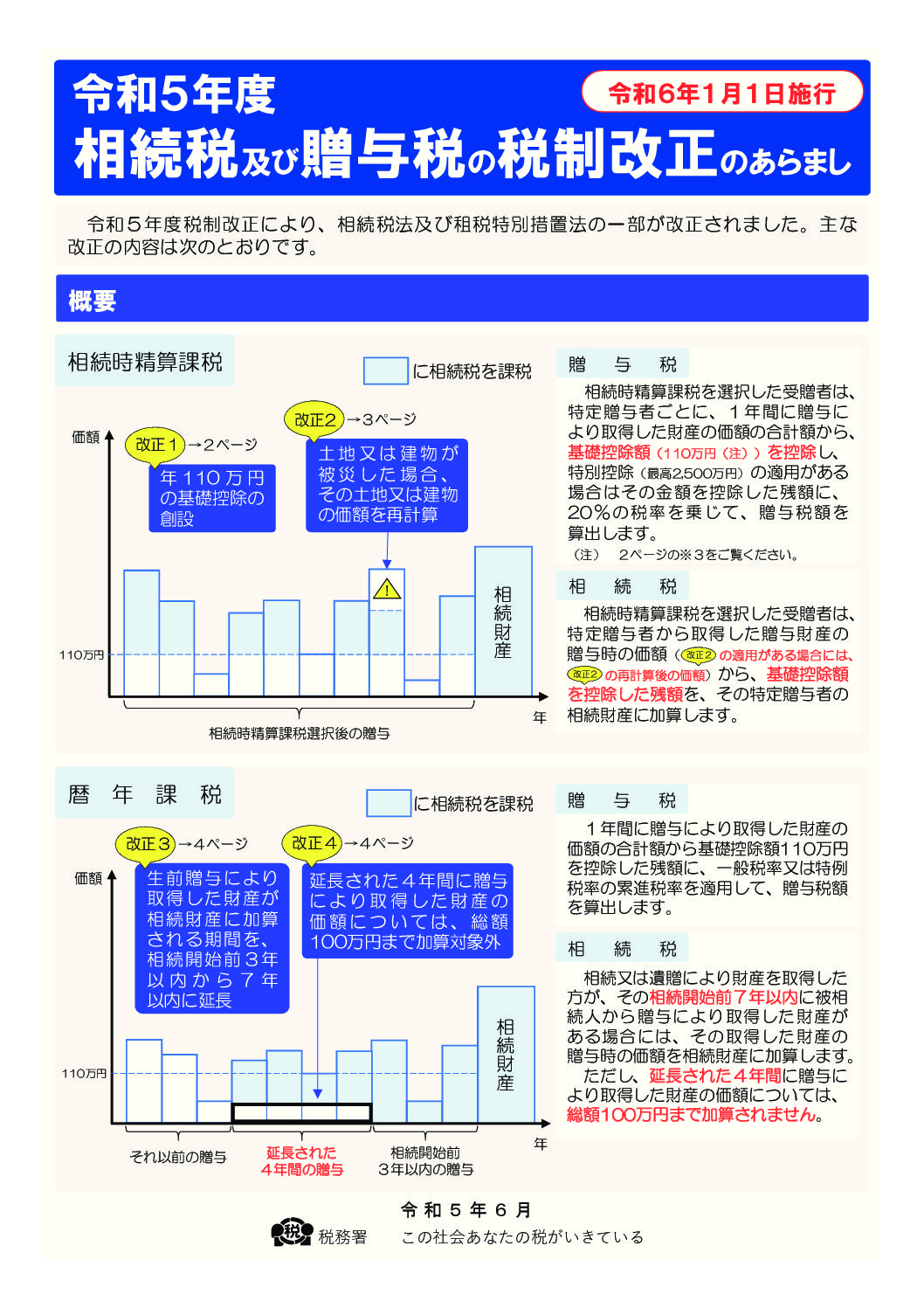

令和6年1月1日より相続税・贈与税の改正があります。具体的には

・相続時精算課税について基礎控除110万円の創設

・生前贈与加算の期間が7年に延長(現在は3年)

それぞれ具体的に見ていきましょう。

相続時精算課税の基礎控除110万円

相続時精算課税において基礎控除(非課税枠)が創設されたことにより、年間110万円までの贈与は非課税となり、申告義務もありません(選択した年は届け出が必要)。また、将来に相続が発生した場合に、非課税枠内で贈与した分は相続財産に足し戻す必要はありません。つまり年間110万円までであれば完全に非課税にできます。

例えば年100万円×25年=2,500万円を無税で移転できます。相続税の申告において足し戻ししません。

贈与者は60歳以上が前提になりますので、ここから25年生きてください。

生前贈与加算の期間が7年に延長

3年から段階的に加算期間が延び、7年フルに遡るのは令和13年開始の相続からになります。

通帳など記録の保管が大切になります。

しかしながら、生前贈与加算の対象となるのは「相続または遺贈により財産を取得した者」になりますので、例えば一般的に孫は無関係と言って良いでしょう。(だから孫に贈与する人が多いのです。)

名義預金・名義財産にならないように

せっかく子や孫にせっせと贈与して財産を移転していたとしても、普通預金・定期預金・積立預金なんかでは、税務調査で「それは名義預金・名義財産です。」となる可能性が高く、何をやっていたのか意味がわかりません。

もらった側が使えば「それは贈与者管理の預金・財産ではなく、もらった側が自由に使える(使っている)財産なんですよ。」と反論できるのですが、散財させたくもありません。私が当事者なら

・もらった側(例えば孫)が証券投資に使う(NISA)

・もらった側(例えば孫)が生保に加入する(解約返戻ありタイプ)

こんな感じで台本を考えると思います。

生前贈与ではありませんが、ビシッとした仏壇・仏具・お墓を購入し「後生にもヨロシク」と使うのも方法です(財産評価ゼロですから)。

相続税の対策はケースバイケースで複雑で難解です。心配な人は税理士に相談してください。その際には「税理士試験の相続税法に合格しているか」は確認した方が良いと思います。

いずれにしても、我が家では相続税の心配をするほど財産はありませんが‥