今日から11月ですね。朝晩、寒く感じることこともありますが、美味しいものを食べたり、美しい景色を見に外出したり、楽しい秋にしたいですね。

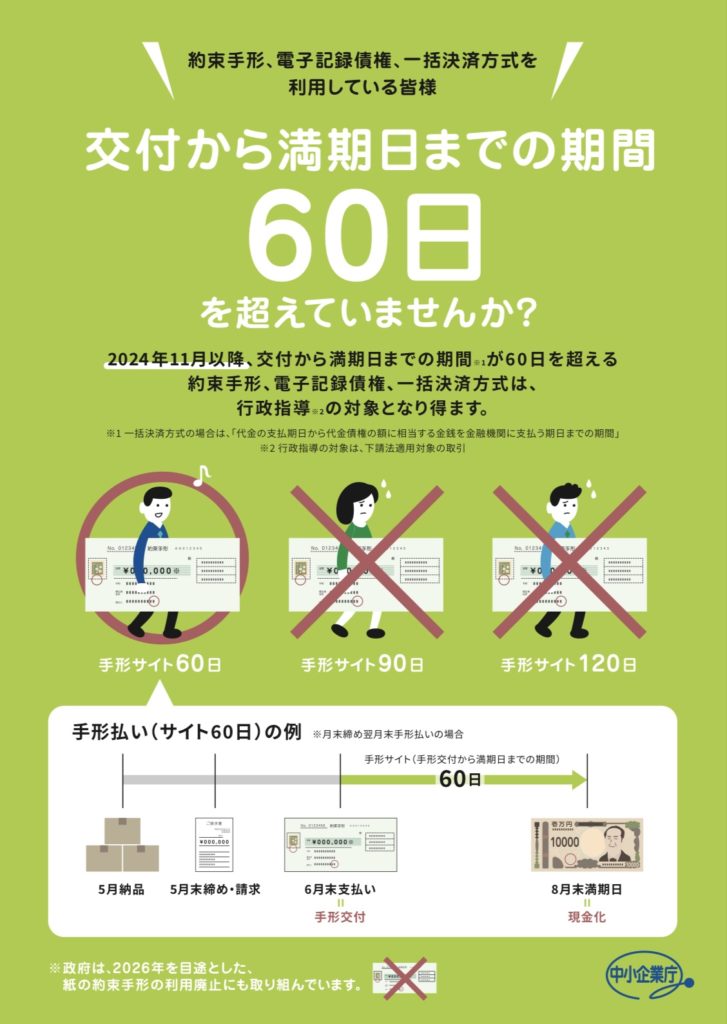

さて、この11月から、下請法に関する新たな運用が開始されます。この運用により、下請法の対象となる取引に係る手形等の支払期間を60日以内にすることが適用されます。これにより、下請取引における支払サイトが短縮され、主に中小企業である下請企業の資金繰りが改善されることが期待されています。

運用の背景と目的

この運用の背景には、長期の受取手形等が下請企業にとって大きな負担となっている現状があります。特に中小企業は、長期の手形を受け取ることで資金繰りが厳しくなり、経営に悪影響を及ぼすことが少なくありません。そこで、手形等の支払期間を60日以内に運用することで、下請企業の資金繰りを改善し、公正な取引環境を整えることが目的とされています。

企業への影響

この運用により、企業は取引先との契約内容や支払方法を見直す必要があります。特に、これまで長期手形を利用していた企業は、早急に対応を行い、取引先とのコミュニケーションを強化することが求められます。また、資金繰りの改善に向けて、内部の経理システムやプロセスの見直しも必要となるでしょう。サイトの短縮は下請法の適用とならない取引も含め、サプライチェーン全体で取り組むことが期待されています。

キャッシュ・コンバージョン・サイクル(CCC)とは

キャッシュ・コンバージョン・サイクル(CCC)は、企業が現金を投入してから最終的に現金化されるまでの期間を示す指標です。具体的には、仕入れた商品や原材料が販売され、売上債権が回収されるまでの期間を計測します。

CCCの構成要素

CCCは以下の3つの要素で構成されます。

- 在庫保有期間:在庫が販売されるまでの平均日数。

- 売上債権回収期間:売上債権が回収されるまでの平均日数。

- 買掛金支払期間:買掛金が支払われるまでの平均日数。

CCCの重要性

CCCが短いほど、企業の資金効率が良いとされます。逆に、CCCが長い場合は、現金が出てから入ってくるまでに時間がかかるため、運転資金を借り入れる必要が生じ、無駄なコストが増えることになります。新たな下請法の運用より手形サイトが60日以内に適用されることで、CCCの短縮が期待される企業も増えるでしょう。

CCCの改善方法

CCCを改善するためには、以下のような対策が考えられます。

- 在庫管理の最適化:在庫の回転率を上げ、在庫保有期間を短縮する。

- 売上債権の早期回収:顧客との契約条件を見直し、早期回収を促進する。

- 買掛金の支払い条件の見直し:取引先との交渉により、支払い条件を延長する。

これらの対策を講じることで、企業は資金効率を高め、健全な経営を維持することができます。

手形等の支払期間が60日以内に適用されることは、下請企業にとって大きなメリットとなります。同時に、企業はキャッシュ・コンバージョン・サイクル(CCC)を意識し、資金効率を高めるための対策を講じる必要があります。これにより、公正な取引環境が整い、企業全体の健全な経営が促進されることが期待されます。